[GAM] ②'대만달러 쇼크' 함의, 亞 달러편중의 취약성

컨텐츠 정보

- 7,999 조회

- 30 추천

- 목록

본문

이 기사는 5월 8일 오후 4시50분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'대만달러 쇼크' 함의, 亞 달러편중의 취약성①>에서 이어짐

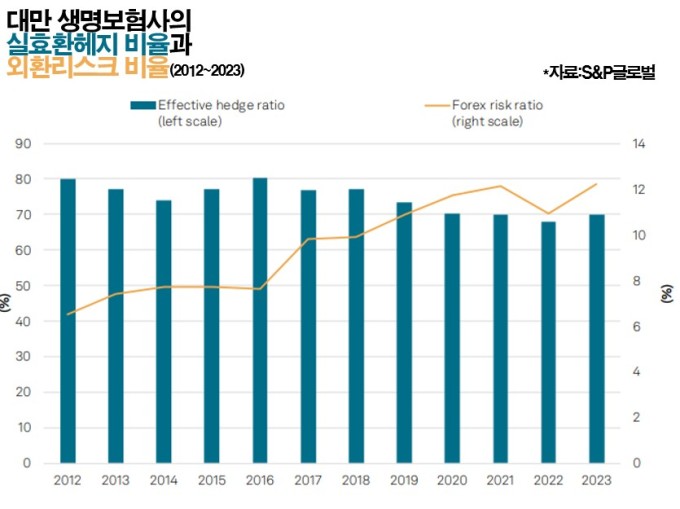

[서울=뉴스핌] 이홍규 기자 = UBS는 대만의 순국제포지션(한 국가의 해외 보유 자산에서 외국인의 해당국 보유 자산을 뺸 순금액)이 GDP 대비 165%로 '유별나게 크다'고 강조하고 대만 보험사가 헤지비율을 과거 2017~2021년 평균 수준으로 늘리면 약 700억달러의 '달러 매도'로 이어질 수 있다고 봤다. 700억달러는 작년 대만의 연간 GDP 약 7900억달러에 9%에 해당하는 수치다. S&P글로벌에 따르면 대만 생보사의 2017~2021년 평균 실효 헤지비율은 75% 정도로 추산된다.

|

대만달러 가치의 최근 급등 현상은 대만과 유사한 대외자산 구조와 경제적 특성을 가진 아시아 주변국을 되돌아보게 한다는 설명이 나온다. 대만처럼 달러에 편중된 자산구조를 가진 관련국 역시 동일한 불안정성에 노출돼 있어 언제든 특정 사건을 계기로 한 급격한 통화 가치 급등 현상을 경험할 가능성이 있어서다. 대만에서 시작된 현상이 연쇄적인 달러 매도를 촉발해 아시아 전체의 불안전성을 증폭할 가능성도 배제하지 못한다. 이른바 '역(逆)아시아 통화위기'의 가능성이다.

가베칼리서치의 루이스-빈센트 가베 공동창립자겸 최고경영자(CEO)는 "1997~1998년 아시아 금융위기 이후 아시아 국가의 [무역흑자로 얻은] 저축은 미국 국채로 대규모 재배치되는 경향이 있었다"며 "하지만 갑자기 이런 거래가 더는 예전처럼 확실한 투자로 보이지 않게 됐다"고 했다. 트럼프 행정부의 교역국을 대상으로 한 공세적인 통상정책과 이로 인한 신뢰도 상실로 인해 미국 국채가 아시아 국가에 더 이상 확실한 투자처로 여겨지지 않고 있다는 의미다.

|

| 대만달러 지폐 [사진=블룸버그통신] |

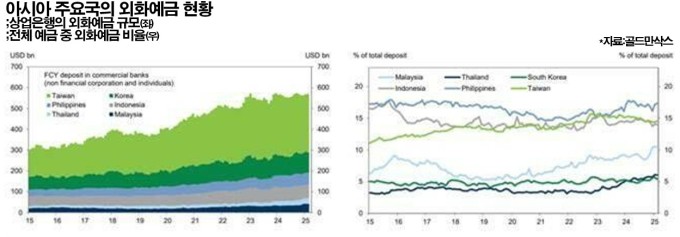

골드만삭스에 따르면 대만처럼 달러편중국이면서도 동시에 자국 통화의 가파른 상승 위험에 노출된 곳으로 분류되는 국가는 말레이시아·태국·필리핀·한국 등이다. 관련국 모두 수출 주도형 경제 구조를 지닌 곳으로 대만처럼 경상수지 흑자를 통해 장기간 달러를 축적해 온 곳이다. 총자산 대비 대외자산 비율로 보자면 노르웨이·싱가포르·뉴질랜드가 가장 높은 것으로 파악되지만 관련국은 수출 주도형 국가와 비교해 통화 강세가 경제 전반에 미치는 영향이 비교적 적다.

4. 달러 편중II

말레이시아와 태국, 필리핀은 최근 수년 동안 외화예금 비율이 상승한 곳이다. 특히 말레이시아는 지난 10년 동안 외화예금이 111% 늘어나 같은 기간 대만의 115% 증가폭과 맞먹는 것으로 파악됐다. 또 한국은 대만과 가장 유사한 경제 구조를 지닌 곳으로 언급되며 국민연금(NPS)의 외환 헤지비율이 10% 미만으로 추정돼 달러화 약세 환경의 위험에 노출된 곳으로 설명됐다.

|

골드만삭스는 "현재 국민연금은 약 8500억~900억달러의 운용자산을 보유 중이며 이 가운데 5000억달러가 해외에 투자돼 있다"고 했다. 이어 "국민연금의 외환헤지 비율은 공개되지 않았으나 확실히 10% 미만으로 추정된다"며 "4월의 내러티브는 자금 송환에 관한 것이었으나 다음 서사가 외환헤지 비율 조정의 필요성에 관한 게 된다면 원화는 중기적으로 더 강세로 재평가될 수 있다"고 했다.

일부 전문가는 대만에서 시작된 달러 매도 현상이 이미 주변국으로 확산할 조짐을 보인다고 분석하기도 한다. 지난 5일까지 미국 달러당 말레이시아 링깃화는 5거래일 연속 강세를 보인 한편 6일 달러당 중국 역외 위안화 가치는 6개월 만에 최고치로 올라서기도 했다. 또 같은 날 홍콩달러 가치는 강세를 보여 환율변동 범위(7.75~7.85홍콩달러) 하단에 도달했다.

또 블룸버그통신에 따르면 6일 원화의 3개월 리스크 리버설은 2007년 이후 처음으로 절상 방향으로 전환한 것으로 파악됐다. 리스크 리버설은 통화 옵션 가격에 내재된 시장 심리를 측정하는 지표로 같은 만기의 외가격(OTM) 콜옵션과 풋옵션의 내재변동성 차이를 의미한다. 관련 수치가 양수면 콜옵션에 대한 수요가 높아 관련 옵션의 내재변동성이 풋옵션보다 높다는 뜻이다. 3개월은 만기를 의미한다.

관련자료

-

이전

-

다음