[GAM] ①허니웰, 트럼프 관세 '완전 흡수' 자신감…4가지 이유

컨텐츠 정보

- 7,801 조회

- 9 추천

- 목록

본문

이 기사는 4월 30일 오후 4시28분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 미국 산업 복합회사 허니웰인터내셔널(종목코드: HON)이 도널드 트럼프 행정부발 '관세 혼란' 속에서 예상 밖 선방 기업으로 주목받는다. 최근 미국 기업의 결산 발표에서 관세발 경영 불확실성과 재무적 피해를 이유로 실적 전망을 철회하거나 하향하는 사례가 늘고 있는 가운데 허니웰은 관련 비용을 '완전히 흡수할 수 있다'는 자신감을 보이며 오히려 이익 전망치를 끌어올렸다.

1. "관세, 완전 상쇄"

허니웰은 29일 발표한 올해 1분기 결산에서 올해 연간 주당순이익 전망 범위를 10.2달러에서 10.5달러로 제시했다. 관련 범위 중앙값 10.35달러 기준 애널리스트 컨센서스 10.38달러를 소폭 밑돈 결과이나 종전 전망 범위인 10.1~10.5달러에서 하단을 끌어올린 게 주목받았다. 자사주 매입이나 유효 세율 변화 등 재무적 효과를 통한 상향으로 분석되나 올해 실적 전망에 대해 보수적으로 변하는 기업 사이에서 보여준 드문 발표다.

|

1분기 결산 자체도 견조한 성적을 냈다. 매출액은 8% 증가한 98억달러, 주당순이익은 11% 늘어난 2.51달러로 애널리스트 컨센서스 96억달러와 2.21달러를 상회했다. 관련 소식이 나오고 허니웰의 주가(개장 전 발표)는 이날 정규장에서 5% 넘게 뛰었다. 주식시장이 호조였던 올해 2월 당시 4분기분 실적 발표 때보다 뜨거운 호응을 얻었다. 전날까지 회사 주가는 올해 들어 11% 하락한 상태였다.

특히 투자자들의 관심을 집중시킨 것은 관세 비용에 대한 '완전한 상쇄'라는 자신감 표현이다. 허니웰은 관세 예상 비용을 최대 5억달러(작년 전체 연간 매출액의 1%)로 제시했는데 올해 트럼프 행정부 들어 부과된 각종 관세와 7월 초순까지 유예된 상호관세의 복원 가능성까지 고려해 내놓은 수치다. 관련 비용의 약 60~70%가 중국 관련에 한정된다면서도 생산 전략과 가격 조정 대응을 통해 전액 상쇄가 가능하다고 했다.

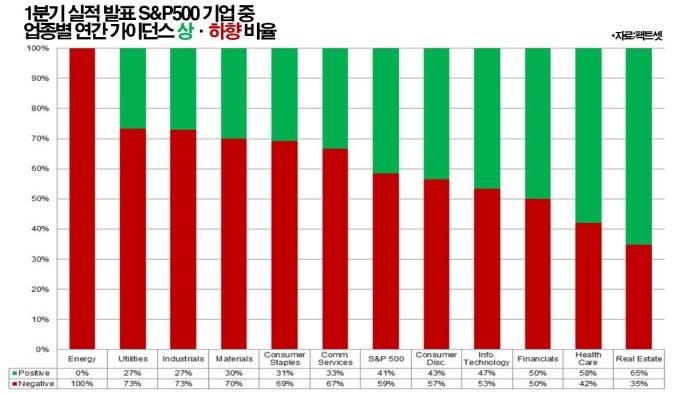

허니웰의 관세 여파의 완전한 상쇄라는 자신감과 현재 불확실한 경영 환경 속에서 제한된 기업만이 보여주는 차별화된 행보다. 팩트셋에 따르면 지난 25일까지 분기 결산을 발표한 S&P500 기업 중 2025회계연도나 2026회계연도 연간 주당순이익 전망치를 하향한 곳은 151곳으로 상향 기업 수 107곳보다 압도적으로 많다. 특히 허니웰이 속한 공업 업종에서 상향 기업의 비율은 27%에 불과하다는 점에서 더 의미가 있다.

2. 4가지 이유I

허니웰이 관세 영향의 완전 상쇄 자신감을 내비친 이유는 크게 4가지다. 첫째는 현지 생산, 현지 판매 형식의 소위 '로컬포로컬(Local-for-Local)'로 불리는 판매 전략을 운용 중이라는 점이고 둘째는 이에 따라 관세 노출액이 비교적 적다는 점이다. 셋째는 높은 시장 지배력과 고부가가치 제품의 취급에서 비롯되는 가격전가력을 보유 중이라는 점이고 넷째는 제품 다각화에서 비롯되는 고율관세 영향의 희석이라는 장점이다.

|

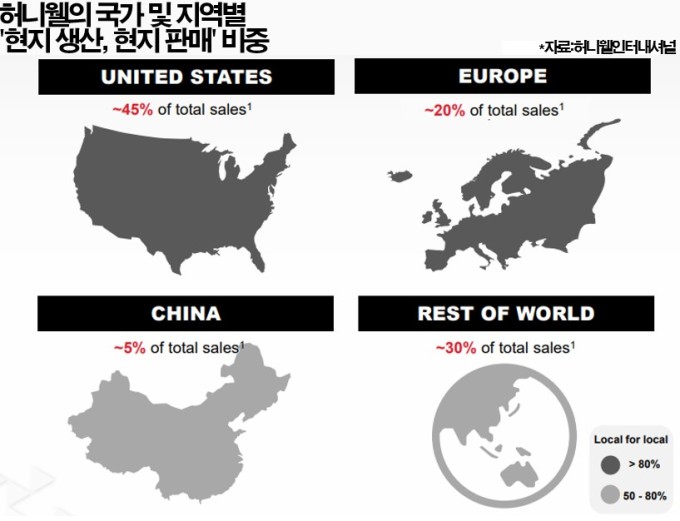

허니웰은 '현지 생산, 현지 판매(LFL)'라는 경영 전략을 운영 중이다. 전체 매출액의 각각 45%와 20%를 차지하는 미국과 유럽에서는 LFL 비중이 모두 '80%를 초과'한다. 중국에서는 관련 비율이 '50~80%'로 제시돼 미국이나 유럽보다 낮은 것으로 파악됐지만 전체 매출액에서 차지하는 비중이 약 5%에 그친다. 허니웰이 관세 비용 상당 비율이 중국에 한정돼 있다고 한 것도 이런 점을 배경에 두고 있다.

물론 허니웰이 LFL 전략을 사용하고 있다고 해도 생산용 부품까지 100% 현지 조달을 의미하는 것은 아니기에 그 타격을 완전히 회피할 수는 없다. 미국 내에서도 일부 부품 수입이 불가피하다. 다만 허니웰은 이런 불가피함에서 비롯되는 영향을 각 지역에서의 분산 조달을 통해 완화할 수 있다. 고관세 위험이 집중된 중국 등 특정국으로부터의 직접 수입 비중을 줄이는 방식을 통해서다.

3. 4가지 이유II

허니웰이 관세 영향의 완전 상쇄 자신감을 보이는 또다른 배경에는 가격전가력이 있다. 허니웰이 전개하는 항공우주 기술 사업의 경우 취급 제품이 고부가가치인데다 점유율도 높은 편이다. 또 관련 제품은 정기적인 유지보수를 요구해 장기 계약 형태로 체결된다. 항공 산업의 엄격한 안전 규제로 인해 고객사는 제품에 대한 독점적 기술 정보와 설계 데이터를 보유한 허니웰의 서비스를 선택하는 것이 사실상 불가피하다.

|

*허니웰 사업부는 ①항공우주기술(매출 비중 43%) ②산업자동화(24%) ③빌딩자동화(17%) ④에너지·지속가능성 솔루션(ESS, 16%) 등 4개다. 주력 항공우주기술에서는 항공기용 엔진과 보조동력장치(APU), 전자장비, 환경제어시스템, 정비 및 교체(애프터마켓) 등을 다루는데 항공기용 엔진은 GE에어로스페이스 등의 압도적 점유율에 밀리지만 전자장비나 APU, 환경제어시스템 등에서는 지배력이 상당하다. 대형 상업용 항공기 APU 시장에서의 점유율은 65%를 초과하는 것으로 추산된다.

▶②편에서 계속

관련자료

-

이전

-

다음