[GAM] ②발레로, 유가 하락에도 이익 급증 태세…압도적 매수론

컨텐츠 정보

- 7,794 조회

- 12 추천

- 목록

본문

이 기사는 5월 7일 오후 4시10분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<발레로, 유가 하락에도 이익 급증 태세…압도적 매수론①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 3. "하반기부터 최적화"

발레로가 마진 확대의 수혜를 기대하는 시점은 올해 하반기부터다. 당장 마진 여건이 우호적이기는 하지만 상반기까지 정기 유지보수와 규제 대응에 따른 비용이 집중되면서 상반기까지는 실적에 부담을 줄 것으로 본다. 2분기까지 대규모 봄철 장비 작업으로 인해 설비 가동률을 88%까지만 운영할 방침으로 이런 정비 작업은 필수적이나 일시적으로 생산량 감소와 비용 증가를 초래한다.

|

| 미국 테네시주 멤피시에 있는 발레로 정유공장 [사진=블룸버그통신] |

또 운영 경제성이 떨어지는 것으로 판단돼 내년 4월까지 폐쇄를 염두에 둔 캘리포니아 베니시아 시설에 대한 순차적인 상각 처리(올해 1분기 9억100만달러 손상차손 인식)도 부담을 줄 것으로 예상된다. 다만 경영진은 압박 요인이 6월부터 완화돼 하반기에는 정제마진 향상의 흡수 국면으로 전환할 것으로 기대한다. 상반기는 보수적인 운영 전략을 취하고 하반기에는 이익 최적화를 구사하는 투트랙 전략인 셈이다.

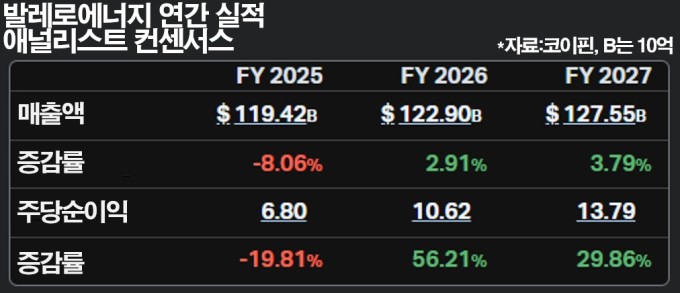

애널리스트들의 실적 추정치에서도 관련 기대감이 읽힌다. 코이핀이 집계한 컨센서스에 따르면 올해 연간 매출액과 주당순이익은 각각 약 1194억달러와 6.8달러로 전년비 각각 8%와 20% 감소가 예상되지만 내년은 증가세로 전환해 매출액과 주당순이익 증가율이 각각 3%, 56%를 기록할 것으로 전망된다. 내후년은 각각 4%와 30%가 예상된다. 발레로의 현재 부진은 단기적인 현상으로 중장기적으로는 강력한 수익성 회복이 기대됨을 뒷받침하는 수치다.

|

*발레로는 미국을 비롯해 캐나다와 영국 등 세계적으로 총 15곳의 정제소를 보유하고 있다. 가장 많은 정제소가 집중된 곳은 단연 미국이다. 미국에는 걸프만 7곳, 루이지애나 지역에 2곳, 서부해안 지역에 2곳, 내륙 지역에 3곳 등 13곳이 있다. 걸프만의 영업이익 비중도 56%로 절반을 넘어 가장 크다. 캐나다와 영국에 각각 1곳이 있다. 캐나다와 영국은 총 2곳으로 숫자가 비교적 적지만 전체적으로 영업이익 비중이 36%를 차지한다. 15곳의 합산 처리용량은 하루 320만배럴이다.

4. "싸고, 안정적"

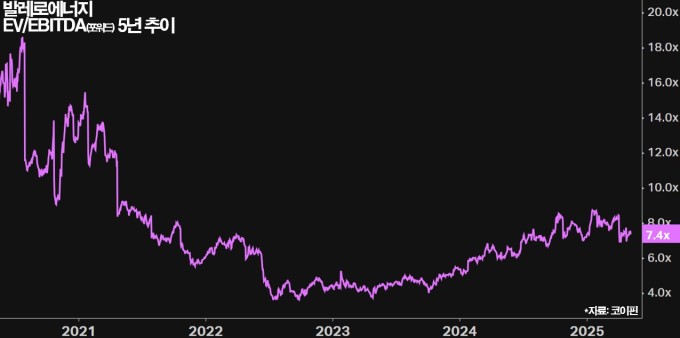

애널리스트 사이에서는 이익 급증이 예상됨에도 불구하고 주가가 하락한 발레로에 대해 투자 가치로서 살펴볼 가치가 있다는 조언이 나온다. 현재 발레로의 밸류에이션은 기업가치(EV)를 애널리스트들의 향후 12개월 EBITDA(영업이익에다가 감가상각비를 더한 값) 추정치 컨센서스로 나눈 EV/EBITDA(포워드) 지표로 봤을 때 평균치에 해당한다. 현재 발레로의 EV/EBITDA는 7.4배로 과거 5년 평균 추정치 7.8배와 비슷하다.

애널리스트 투자의견은 매수론이 압도적으로 많다. 팁랭크스가 집계한 담당 애널리스트 투자의견 분포를 보면 16명 가운데 14명이 매수, 2명이 중립 의견을 제시했다. 매도 의견은 없다. 또 1년 안에 실현을 상정하고 제시된 목표가의 평균값은 142.13달러로 현재가 117달러보다 21% 높은 것으로 파악됐다. 종합하면 현재 발레로는 이익의 큰 폭 증가가 예상됨에도 불구하고 주식시장에서 저평가돼 있고 상당한 상승 여력을 가진 투자처로 볼 수 있는 셈이다.

|

월가에서 발레로에 대한 선호도가 높은 것은 낮은 부채비율과 탄탄한 현금흐름을 바탕으로 상대적으로 안전한 투자처로 인식되고 있어서다. 정유 산업의 변동성이 큰 환경에서도 재무적인 안정성을 유지하고 있어 불확실성에 대한 방어력이 높은 것으로 평가받고 있다. 부채 비율은 19%로 업계 평균(25% 내외)를 크게 하회하는 한편 46억달러의 현금 보유고는 단기 채무 상환과 운전자금 활용에 충분한 수준이다.

또 1분기 9억5000만달러의 잉여현금흐름을 창출한 가운데 6억3000만달러를 배당금과 자사주 매입에 지출하고도 견실한 현금 포지션을 유지하고 있다. 골드만삭스의 닐 메타 애널리스트는 지달 28일 목표가를 115달러에서 127달러로 상향하면서 그 배경으로 정제마진의 반등, 서부해안 자산 손상 반영, 주주환원 지속 가능성을 들었다. 닐 애널리스트는 "역풍이 대부분 반전됐다"고 평가했다.

발레로는 예상 배당수익률이 4%에 육박하는 고배당주다. 발레로는 지난 3월3일 지급분부터 분기별 주당배당금을 1.07달러에서 1.13달러로 6%가량 증액했다. 이에 따라 연간 배당금이 4.28달러에서 4.52달러로 늘어 이를 기준으로 한 예상 배당수익률이 3.9%다. 3월3일 지급분 증액까지 포함해 2년 연속 증액된 셈으로 5년 사이 연간 증액률은 3.4%다.

관련자료

-

이전

-

다음